Sàng lọc cổ phiếu bất động sản sáng giá khi trần tín dụng 25%

Định hướng kiểm soát tỷ trọng cho vay bất động sản quanh mức 25% tổng dư nợ cùng lãi suất tăng nhẹ khiến chu kỳ 2026 không còn là cuộc chơi đại trà, mà là cuộc sàng lọc doanh nghiệp.

Thị trường bước vào giai đoạn tái cân bằng

Báo cáo “Triển vọng thị trường bất động sản 2026 - Sàng lọc trong chu kỳ mới” của VCBS cho thấy thị trường đang bước qua giai đoạn “đóng băng kỹ thuật” để chuyển sang trạng thái tái cấu trúc và củng cố nền tảng.

Năm 2025 đánh dấu sự trở lại rõ nét của hoạt động triển khai dự án sau thời gian dài trầm lắng. Hàng loạt nghị định và nghị quyết liên quan đến đất đai, thí điểm dự án nhà ở thương mại và tháo gỡ vướng mắc pháp lý được ban hành, tạo tiền đề khơi thông nguồn cung. Đáng chú ý, cơ chế thí điểm phát triển nhà ở thương mại không bắt buộc phải có 100% đất ở đã giúp hợp thức hóa nhiều quỹ đất hỗn hợp, mở đường cho các dự án từng “đắp chiếu” được tái khởi động.

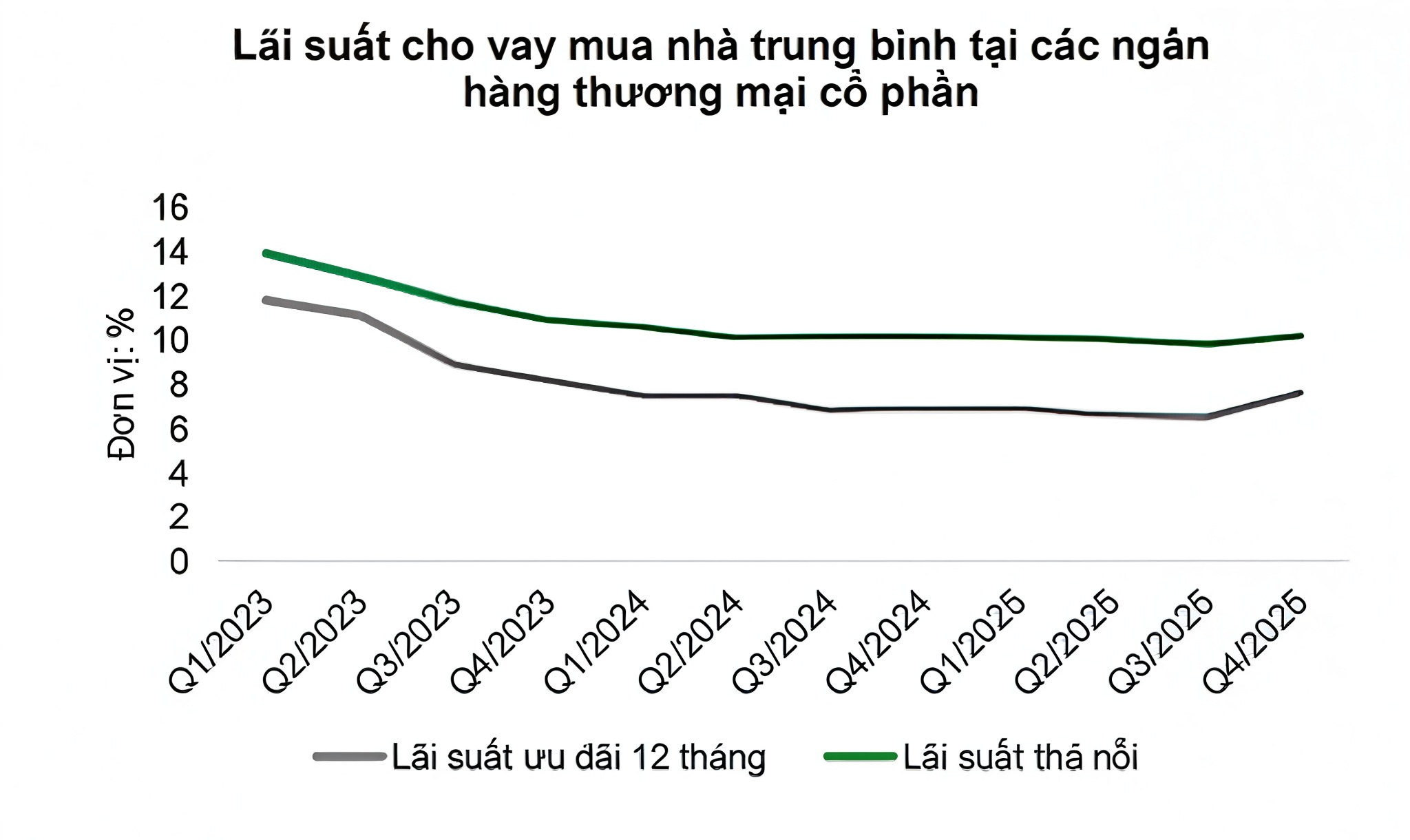

|

| Nguồn: VCBS |

Các chỉ dấu vĩ mô cho thấy dòng tiền đang quay lại. Tính đến cuối tháng 8/2025, dư nợ bất động sản và xây dựng đạt 2,94 triệu tỷ đồng, tăng 17,9% so với đầu năm và chiếm khoảng 17% tổng dư nợ toàn hệ thống. Trong đó, tín dụng dành cho doanh nghiệp phát triển bất động sản tăng tới 39,88% so với đầu năm, mức tăng cao hơn nhóm vay xây dựng, sửa chữa để bán. Song song, kênh trái phiếu cũng sôi động trở lại, bất động sản vẫn chiếm tỷ trọng lớn trong tổng lượng trái phiếu lưu hành.

Thu ngân sách từ đất là một chỉ báo đáng chú ý khác. Năm 2023, khoản thu này đạt khoảng 130 nghìn tỷ đồng; sang năm 2024 tăng vọt lên 284 nghìn tỷ đồng; riêng 9 tháng đầu năm 2025 đã đạt 407 nghìn tỷ đồng, vượt cả năm trước đó. Sự gia tăng mạnh của tiền sử dụng đất phản ánh nhiều dự án đã hoàn tất nghĩa vụ tài chính và chuẩn bị bước vào giai đoạn triển khai xây dựng – mở bán diện rộng.

Bước sang năm 2026, nguồn cung được dự báo tăng mạnh tại hầu hết các thị trường lớn, đặc biệt ở phân khúc trung cấp. Tuy nhiên, môi trường tín dụng dự kiến kém thuận lợi hơn năm 2025 khi định hướng kiểm soát tỷ trọng dư nợ bất động sản quanh mức 24-25% tổng dư nợ được duy trì, lãi suất có xu hướng nhích lên và tín hiệu siết cho vay với bất động sản thứ hai có thể tác động đến cầu đầu tư.

Ở phía Bắc, giá chung cư Hà Nội đã tiệm cận vùng đỉnh. Chỉ số giá bất động sản trên thu nhập tại Hà Nội tăng từ 19,6 năm 2024 lên 24,7 năm 2025 và dự kiến đạt 31,1 năm 2026, cho thấy khả năng chi trả suy giảm đáng kể. Lợi suất cho thuê chung cư cũng giảm dần, từ trên 5% giai đoạn 2020 xuống khoảng 3% năm 2025. Do đó, giá bán tại Hà Nội nhiều khả năng đi ngang, thị trường bước vào giai đoạn tái cân bằng.

Ngược lại, khu vực phía Nam nổi lên như điểm đến của dòng tiền. Nguồn cung mới tại TP. Hồ Chí Minh tập trung ở phân khúc cao cấp, song mặt bằng giá chưa tăng đột biến như Hà Nội. Tại các tỉnh vệ tinh, đặc biệt Đồng Nai, triển vọng được củng cố nhờ hạ tầng quy mô lớn. Sân bay Long Thành có tổng mức đầu tư 336.630 tỷ đồng, dự án thành phần 3 đã đạt 64% khối lượng thi công vào tháng 12/2025; cầu Cát Lái với tổng mức đầu tư 17.700 tỷ đồng đã được động thổ. Mức giá tại Đồng Nai hiện thấp hơn khoảng 20–40% so với TP. Thủ Đức, tạo dư địa tăng trưởng trung hạn.

Mô hình phát triển đô thị gắn với giao thông công cộng (TOD) cũng được kỳ vọng trở thành động lực định hình xu hướng mới, khi Hà Nội và TP. Hồ Chí Minh được phép lập dự án và đấu giá quỹ đất quanh các ga metro theo cơ chế đặc thù. Điều này mở ra cơ hội cho các dự án có vị trí hưởng lợi trực tiếp từ hạ tầng đường sắt đô thị.

Doanh nghiệp nào hưởng lợi trong chu kỳ sàng lọc?

Bức tranh 2026 được nhận định là “phân hóa” giữa các khu vực, phân khúc và doanh nghiệp. Áp lực đáo hạn trái phiếu gia tăng trong quý II và quý IV/2026, trong đó bất động sản chiếm tỷ trọng lớn, sẽ là phép thử đối với năng lực tài chính và khả năng tái cấp vốn của từng chủ đầu tư.

Trong bối cảnh đó, các doanh nghiệp đã tái cấu trúc bảng cân đối, sở hữu quỹ đất sạch, pháp lý rõ ràng và tập trung phân khúc trung cấp, phục vụ nhu cầu ở thực, được đánh giá có lợi thế.

|

| Dự báo kết quả kinh doanh của một số doanh nghiệp bất động sản đáng chú ý. Nguồn: VCBS |

VCBS đưa ra khuyến nghị tích cực đối với một số cổ phiếu đáng chú ý như: KDH (giá mục tiêu 35.031 đồng/cp, tiềm năng tăng 23%), NLG (38.723 đồng/cp, +30%), HDG (33.822 đồng/cp, +26%) và HDC (27.342 đồng/cp, +27%). Điểm chung của nhóm này là danh mục dự án có pháp lý tương đối hoàn chỉnh, tiến độ triển khai rõ ràng và mức đòn bẩy tài chính được kiểm soát.

Bên cạnh đó, những doanh nghiệp nắm giữ quỹ đất tại các khu vực hưởng lợi từ hạ tầng – như vùng ven Hà Nội gắn với Vành đai 4, hoặc Đồng Nai, Long An, Bình Dương tại phía Nam – được kỳ vọng có lợi thế khi dòng tiền dịch chuyển ra khỏi khu vực trung tâm đã bão hòa về giá.

Tuy nhiên, chu kỳ mới sẽ không dành cho tất cả. Doanh nghiệp có tỷ lệ đòn bẩy cao, phụ thuộc lớn vào tái cấp vốn trái phiếu, hoặc danh mục dự án kém thanh khoản sẽ đối mặt với rủi ro lớn hơn trong bối cảnh tín dụng bị kiểm soát chặt và chi phí vốn tăng dần.

Năm nay, bất động sản không còn là câu chuyện tăng nóng theo kỳ vọng, mà là hành trình sàng lọc để hướng tới một thị trường minh bạch, cân bằng hơn giữa cung – cầu thực. Với nhà đầu tư, cơ hội không nằm ở làn sóng diện rộng, mà ở việc lựa chọn đúng khu vực, đúng phân khúc và đúng doanh nghiệp, những đơn vị đủ nội lực để đi qua giai đoạn tái cấu trúc và bứt tốc khi chu kỳ mới thực sự hình thành.

Nguồn: https://tapchikinhtetaichinh.vn/sang-loc-co-phieu-bat-dong-san-sang-gia-khi-tran-tin-dung-25-147838.html